こんにちは。マレーシア現地採用妻のウシです。

今回はマレーシアで働く人の為のブログになりました。

が、駐在員の奥様!ぜひ旦那さんに話してみてはいかがでしょうか?

EPFというマレーシアの年金制度に外国人(現地採用、駐在員)でも加入出来る事を知り、やってみました!

加入する前に色々調べシミュレーションもしてみたのでシェアしたいと思います。

これはマレーシアリンギットでお給料をもらっている人限定になります。

かなり年利もいいので、駐在員も入った方がいいかと思われますよ!

EPF って?

Employee provident fund の略。従業員積立基金制度です。マレーシアの年金制度のようなものです。

目的

このEPFが年金とか退職金代わりになります。

仕組み

自分の給料から11%*を天引きして自分の口座に積み立てていきます。日本のように自分の年金が高齢者を支えていく制度ではありません。

対象者

全マレーシア国民の義務

外国人は任意加入(以下説明します)

拠出

55歳(例外はあり)

納付率

会社からも納付されます。

| ローカルスタンダード 会社員の場合 | 月額 RM5000以下 | 月額 RM5000以上 |

| 従業員 | 月額賃金 11% | 月額賃金 11% |

| 会社負担 | 月額賃金 13% | 月額賃金 12% |

| 合計 | 24% | 23% |

EPF for 外国人

外国人は現地採用も駐在員も含まれます。

対象者

外国人の加入は義務ではない。雇用主(企業)の判断。

拠出

55歳。

55歳前に日本への帰国や他国へ移住することになった場合、積立金の全額を引き出すことが可能です。(2020年現在) 早くて1か月後くらい。

納付率

外国人へ対しての会社の納付率は月額5RMを採用する会社さんが多いようです。が、会社との交渉次第です!

| 外国人会社員の場合 | 月額 RM5000以上 |

| 従業員 | 月額賃金 11% |

| 会社負担 | 月額賃金 12% もしくはRM 5 |

| 合計 |

メリット

配当率が高い

とにかく配当率がいいです。5%以上。

Public bank の利率が2.1%くらい? なので、銀行に預けるよりもEPFに加入した方がお得。

途中で返金可能

駐在で帰国する事になった場合、55歳を待たずに返金が可能です。なので数年でもやってみる方がいいかと思います。

あとマレーシアで家を買うとか、条件があれば一部口座からお金を引き出す事が出来きます。

デメリット

受取人の変更が出来ない

マレーシア人は出来るんですが、外国人は出来ないらしいです。というのは55歳を待たずに亡くなった場合、積み立てた金額を配偶者や子供には残せないというデメリットがあります。

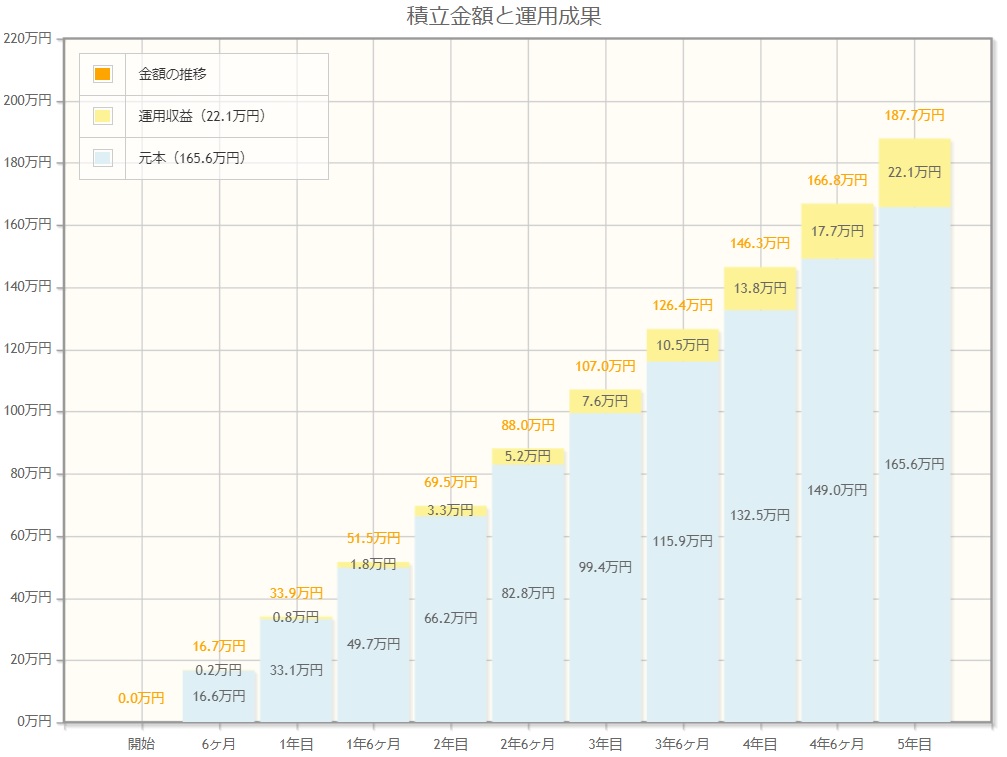

シミュレーション

とはいっても駐在員ベースならば、数年で帰任になるかと思います。どのくらいの資産になるかシミュレーションしてみました。

日本の金融庁の資産シミュレーションを使ってみたいと思います。(最後は円計算してます)https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

条件は以下とします。

- 現地給料:10,000RM

- 会社負担:5RM

- 任期:5年(ちょっと長めの方)

- 配当率:5%

- 1か月の積立額:10,000RM x11%+5RM=RM1,105

- 1か月の積立額(日本円):¥27600 (1RM=25.0)

5年目元本165万円、運用収益22万円、合計187万円。

なかなかいい数字です。必ずしも5%が確約できるわけではないので、ご理解ください。特に2020年は難しいかもしれないですね。

まとめ

投資や積み立てを始めるなら、若いうちから始めた方がいいです。

時間がお金を増やしてくれます。

数年でも入っておけば、数万円のプラスで返ってきますよ。

マレーシア人はこのEPFがあるので、リタイアした後の生活についてはあまり心配してないように感じます。だって30年くらい積み立てたら1800万円くらい貯まりますからね。マレーシア人にとってこの金額があれば老後は安泰の額です。

次回はどのような手続きでEPFを始められるかブログに書いて行きたいと思います。ものすごい簡単でした。